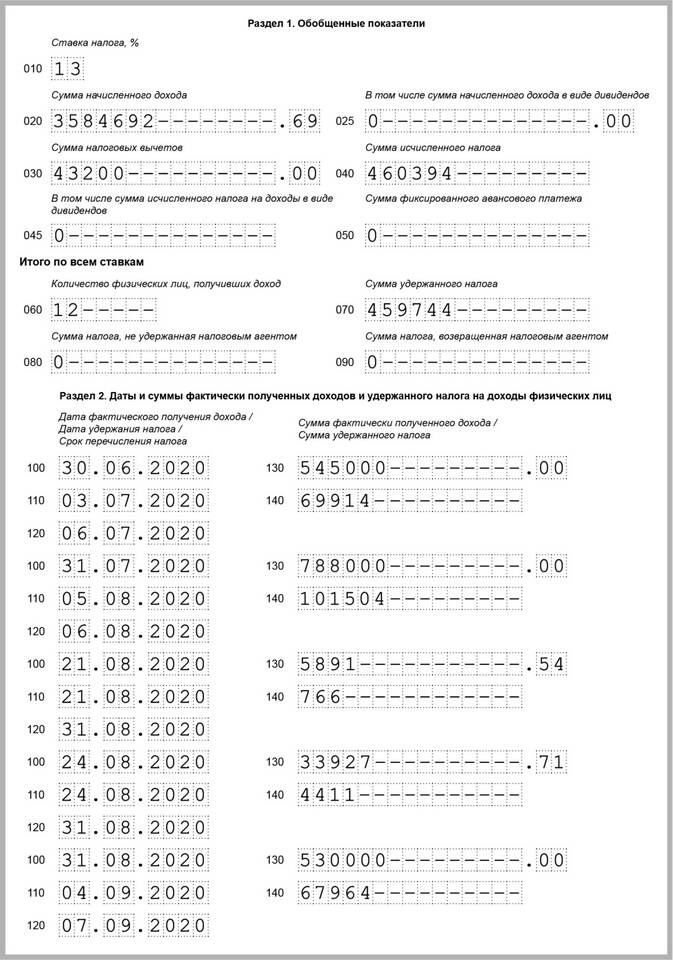

Поле "НДФЛ удержанный" встречается в налоговых декларациях, справках 2-НДФЛ и других финансовых документах. Рассмотрим, как правильно заполнять эту графу и какие данные в нее вносить.

Содержание

Значение графы "НДФЛ удержанный"

Эта графа указывает на:

- Фактически удержанную сумму налога

- Деньги, перечисленные в бюджет

- Исполнение налогового обязательства

Где встречается эта графа

| Документ | Раздел/графа |

| Справка 2-НДФЛ | Раздел 3, графа "Сумма налога удержанная" |

| Декларация 3-НДФЛ | Лист А, строка "Удержанный налог" |

| Платежные ведомости | Графа "Удержанный НДФЛ" |

Как рассчитать сумму для графы

Формула расчета:

НДФЛ удержанный = Налоговая база × 13% (или другая ставка)

Что включать в расчет:

- Зарплата и премии

- Отпускные и больничные

- Другие облагаемые выплаты

Пример заполнения

| Доход | Сумма | НДФЛ 13% |

| Зарплата | 50 000 руб. | 6 500 руб. |

| Премия | 10 000 руб. | 1 300 руб. |

| Итого удержано | - | 7 800 руб. |

Частые ошибки

- Путаница между начисленным и удержанным налогом

- Неучет вычетов при расчете

- Неправильное округление сумм

- Указание налога по неверной ставке

Важные нюансы:

- НДФЛ удерживается в день фактической выплаты дохода

- Перечисляется в бюджет не позднее следующего дня

- По дивидендам - срок перечисления до 28 числа следующего месяца

Проверка правильности заполнения

Для проверки удержанного НДФЛ:

- Сравните с расчетными ведомостями

- Проверьте соответствие ставке налога

- Убедитесь в своевременности перечисления

- Сверите с платежными поручениями в бюджет

Графа "НДФЛ удержанный" отражает фактически перечисленные в бюджет суммы налога. Правильное ее заполнение важно для корректного налогового учета и отчетности.