| Стратегия | Лучше подходит для | Экономия |

| Досрочное погашение | Долгосрочные кредиты с высокими ставками | До 40% переплаты |

| Реструктуризация | При ухудшении финансового положения | Снижение платежа на 20-30% |

| Рефинансирование | При снижении рыночных ставок | 2-5 процентных пункта |

- Уменьшение срока: Сокращение периода кредитования при том же платеже

- Снижение платежа: Уменьшение ежемесячной нагрузки при сохранении срока

- Смешанный подход: Комбинация двух методов

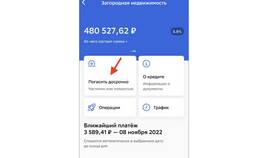

- Уточните в банке порядок зачисления досрочных платежей

- Подавайте письменное заявление на каждое погашение

- Проверяйте обновленный график платежей

- Контролируйте уменьшение тела кредита

Сравнение типов платежей

| Тип | Аннуитетный | Дифференцированный |

| Сумма платежа | Постоянная | Уменьшается со временем |

| Переплата | Выше | Ниже |

| Досрочное погашение | Выгоднее в начале срока | Равномерная выгода |

Расчет оптимального графика

- Используйте кредитные калькуляторы

- Учитывайте сезонность доходов

- Планируйте крупные платежи на периоды финансовой стабильности

- Сравнивайте разные сценарии погашения

- Снижение ставок на рынке на 2+ процентных пункта

- Улучшение кредитной истории

- Появление более выгодных предложений

- Сравните 5-7 предложений разных банков

- Учтите все комиссии и страховки

- Проверьте возможность досрочного погашения

- Рассчитайте реальную выгоду с учетом всех затрат

- Настройте автоплатеж на минимальную сумму

- Используйте буферный счет для накопления средств

- Подключите уведомления о приближающихся платежах

- Ведите учет всех кредитных обязательств

| Право | Ограничение |

| Досрочное погашение | Без штрафов после 6 месяцев пользования |

| Отказ от страховки | В течение 14 дней - полный возврат |

| Оспаривание процентов | Возможно при превышении ставки ЦБ в 2 раза |

Оптимальное погашение кредита требует комплексного подхода: от выбора правильной стратегии до регулярного мониторинга условий на рынке. Грамотное управление долгом позволяет значительно сократить финансовую нагрузку.