Многие заемщики сталкиваются с ситуацией, когда при регулярных платежах сумма основного долга по кредиту не снижается. Рассмотрим основные причины этого явления и способы решения проблемы.

Содержание

Основные причины неизменности суммы долга

Факторы, влияющие на отсутствие уменьшения кредитного тела:

- Особенности схемы погашения (аннуитетные платежи)

- Наличие просрочек и штрафных санкций

- Дополнительные комиссии и страховки

- Технические ошибки банковской системы

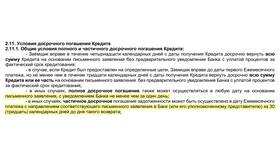

Аннуитетные платежи

| Характеристика | Влияние на погашение |

| Структура платежа | Вначале погашаются проценты, затем основной долг |

| Первые периоды | До 80% платежа - проценты |

| График платежей | Равные суммы на весь срок |

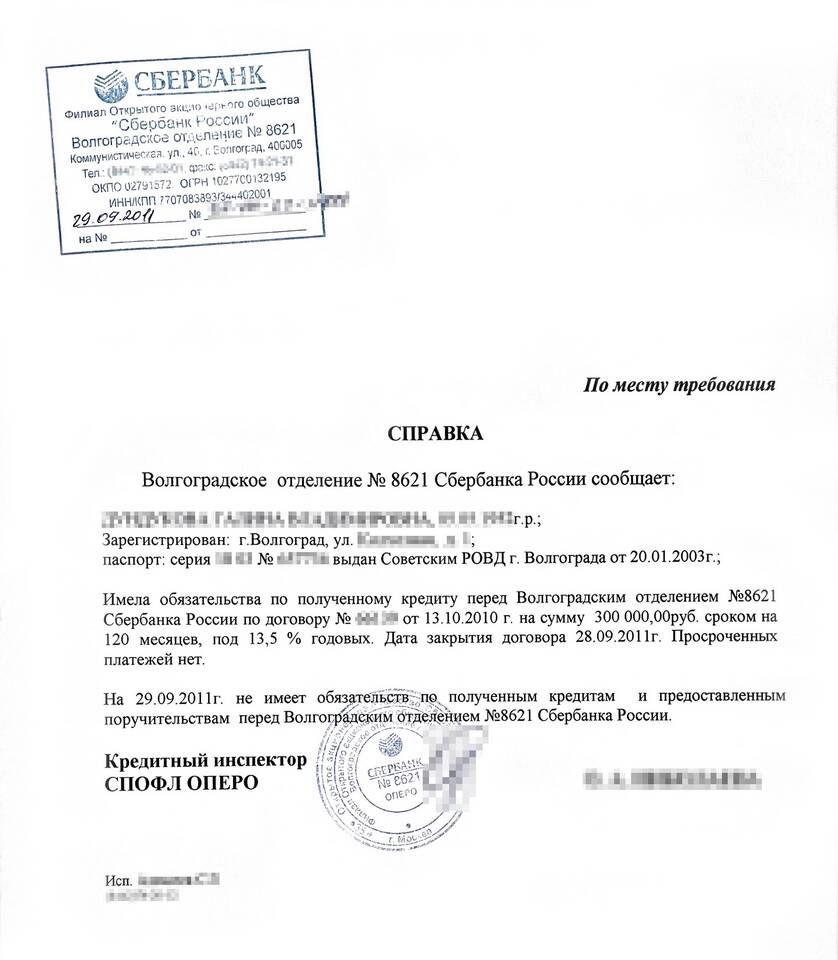

Как проверить погашение кредита

Порядок контроля за уменьшением долга:

- Изучить график платежей в договоре

- Запросить детализацию в банке

- Проверить выписки по счету

- Сравнить остаток долга за несколько периодов

Дополнительные факторы

- Скрытые комиссии за обслуживание

- Автоматическое продление страховки

- Изменение условий кредитования

- Начисление пеней за просрочки

Дифференцированные платежи

| Преимущество | Характеристика |

| Прозрачность | Тело кредита уменьшается равными долями |

| Экономия | Общая переплата меньше аннуитета |

| График | Платежи уменьшаются со временем |

Что делать при проблеме

- Обратиться в банк за разъяснениями

- Подать заявление на реструктуризацию

- Рассмотреть возможность досрочного погашения

- Проверить правильность начисления платежей

Как избежать ситуации

- Внимательно изучать условия договора

- Выбирать дифференцированную схему при возможности

- Оформлять кредиты без дополнительных страховок

- Регулярно контролировать состояние счета

Заключение

Отсутствие видимого уменьшения суммы кредита чаще всего связано с особенностями аннуитетных платежей, когда основная часть выплат сначала идет на погашение процентов. Понимание механизмов работы кредитного договора и регулярный контроль за платежами помогут заемщику эффективно управлять своим долгом.