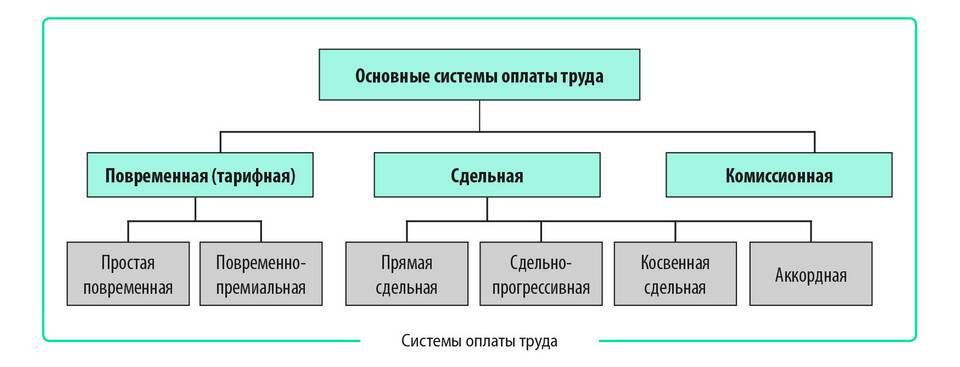

Расходы на оплату труда представляют собой совокупность всех выплат работникам организации в денежной и натуральной форме. Эти затраты являются важной составляющей себестоимости продукции и подлежат строгому учету.

Содержание

Основные составляющие расходов на оплату труда

- Основная заработная плата

- Дополнительные выплаты

- Компенсационные начисления

- Стимулирующие выплаты

- Социальные отчисления

Структура расходов на оплату труда

| Вид расходов | Примеры |

| Основная зарплата | Оклады, тарифные ставки, сдельные расценки |

| Доплаты | За сверхурочную работу, ночные смены, вредные условия |

| Премии | Регулярные, годовые, разовые премиальные выплаты |

| Социальные выплаты | Больничные, отпускные, декретные выплаты |

Обязательные отчисления с фонда оплаты труда

- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы в Пенсионный фонд

- Страховые взносы в Фонд социального страхования

- Страховые взносы в Федеральный фонд ОМС

Дополнительные составляющие расходов

- Оплата питания сотрудников

- Компенсация проезда

- Оплата обучения и повышения квалификации

- Выплаты по договорам гражданско-правового характера

- Материальная помощь

Особенности учета расходов на оплату труда

- Должны быть документально подтверждены

- Учитываются в составе затрат предприятия

- Подлежат налогообложению согласно законодательству

- Включаются в себестоимость продукции

Расходы на оплату труда являются важным элементом финансовой политики предприятия, влияющим как на себестоимость продукции, так и на мотивацию персонала. Правильный учет этих расходов позволяет оптимизировать затраты компании и соблюдать трудовое законодательство.