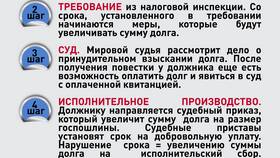

Списание кредитной задолженности возможно в рамках действующего законодательства при соблюдении определенных условий. Рассмотрим правовые механизмы освобождения от долговых обязательств.

Содержание

Законные основания для списания долга

| Основание | Условия | Процедура |

| Истечение срока исковой давности | 3 года с момента последнего платежа | Автоматическое списание после 3 лет без контактов с банком |

| Банкротство физического лица | Долг от 500 000 руб., просрочка свыше 3 месяцев | Судебная процедура через арбитражный суд |

| Смерть заемщика | Отсутствие наследников или отказ от наследства | Списание за счет резервов банка |

Процедура списания через банкротство

Подготовительный этап

- Сбор документов о долгах и имуществе

- Обращение к финансовому управляющему

- Подача заявления в арбитражный суд

- Уплата госпошлины (300 руб.) и взноса управляющему

Судебный процесс

- Рассмотрение дела в течение 2-3 месяцев

- Реструктуризация долга (если есть доходы)

- Реализация имущества (при наличии)

- Признание банкротства и списание оставшихся долгов

Списание по сроку давности

| Действие | Влияние на срок |

| Платеж по кредиту | Обнуление и новый отсчет 3 лет |

| Признание долга заемщиком | Прерывание срока давности |

| Подача иска банком | Приостановление срока до решения суда |

Последствия списания долга

- Ухудшение кредитной истории на 10 лет

- Ограничение на получение новых кредитов

- Возможные проблемы с выездом за границу (при банкротстве)

- Налоговые обязательства при списании свыше 3 млн руб.

Альтернативные варианты

- Реструктуризация долга через банк

- Кредитные каникулы

- Мировое соглашение с кредиторами

- Продажа долга коллекторам со скидкой

Заключение

Списание кредитных долгов возможно только в установленных законом случаях и требует соблюдения строгих процедур. Перед инициированием процесса банкротства или ожиданием истечения срока давности рекомендуется проконсультироваться с финансовым юристом для выбора оптимальной стратегии.