Накопительная часть пенсии представляет собой персонифицированный финансовый резерв, формируемый в течение трудовой деятельности для дополнительного пенсионного обеспечения. Рассмотрим ее ключевые особенности и отличия от страховой пенсии.

Содержание

Основные характеристики накопительной пенсии

- Формируется из обязательных и добровольных взносов

- Инвестируется на финансовом рынке

- Является собственностью гражданина

- Может наследоваться

Отличие накопительной пенсии от страховой

| Критерий | Накопительная пенсия | Страховая пенсия |

| Принцип формирования | Накопление реальных средств | Солидарность поколений |

| Управление средствами | Выбор НПФ или УК | Государственное управление |

| Наследование | Возможно | Невозможно |

Как формируется накопительная пенсия

- Поступление страховых взносов

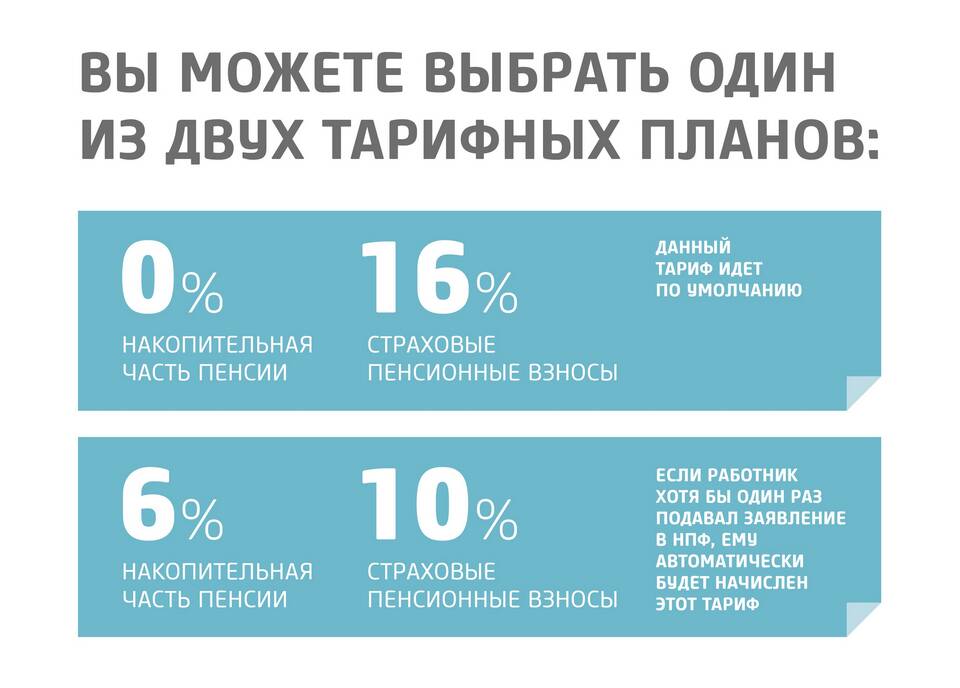

- 22% от зарплаты (6% - накопительная часть до 2014 года)

- Добровольные взносы по программе софинансирования

- Инвестирование средств

- Через выбранный НПФ или управляющую компанию

- Возможность выбора инвестиционного портфеля

- Капитализация доходов

- Прибавление инвестиционного дохода к основной сумме

- Сложный процент на длительном горизонте

Кто может формировать накопительную пенсию

- Граждане 1967 года рождения и моложе

- Участники программы софинансирования

- Лица, направившие материнский капитал на пенсию

- Добровольные вкладчики НПФ

Способы получения накопительной пенсии

- Пожизненные ежемесячные выплаты

- Срочные пенсионные выплаты (не менее 10 лет)

- Единовременная выплата (при небольшом размере накоплений)

- Наследникам в случае смерти владельца

Преимущества накопительной системы

- Возможность увеличить пенсию за счет инвестиционного дохода

- Персонифицированный учет всех взносов

- Гибкие варианты получения средств

- Защита от демографических рисков

Риски и ограничения

- Зависимость от результатов инвестирования

- Необходимость активного управления выбором НПФ

- Ограничения на досрочное снятие средств

- Инфляционные риски в долгосрочной перспективе

Накопительная часть пенсии предоставляет гражданам возможность создать дополнительный источник дохода на пенсии, используя механизмы долгосрочного инвестирования и капитализации средств.