Установка запрета на оформление кредитов может быть осознанной финансовой стратегией или вынужденной мерой. Рассмотрим основные причины и последствия такого решения.

Содержание

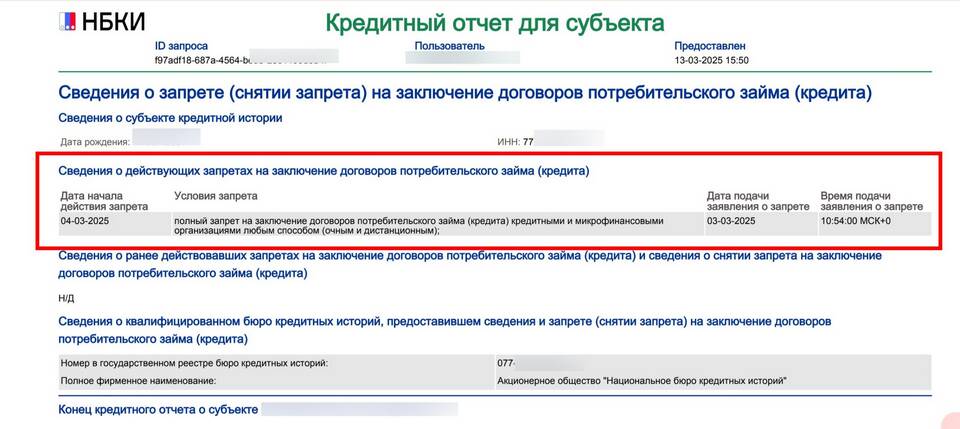

Основные причины запрета кредитования

- Защита от мошенничества - блокировка несанкционированного доступа к кредитам

- Финансовая дисциплина - сознательное ограничение собственных расходов

- Временные трудности - предотвращение новых долгов при сложном финансовом положении

- Подготовка к крупной сделке - улучшение кредитной истории перед ипотекой

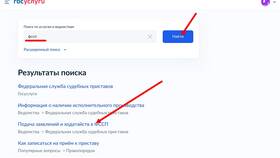

- Судебные ограничения - наложение запрета приставами или судом

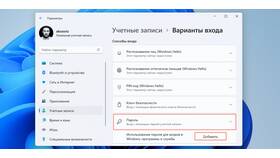

Способы установки кредитного запрета

| Метод | Механизм действия |

| Заявление в БКИ | Ограничение доступа к кредитной истории |

| Банковские настройки | Отключение кредитных лимитов на картах |

| Судебное решение | Принудительное ограничение на выдачу займов |

Ключевые последствия запрета

- Невозможность получения новых кредитов и займов

- Защита от действий мошенников и финансовых злоупотреблений

- Улучшение кредитного рейтинга за счет отсутствия новых обязательств

- Ограничение финансовой гибкости в экстренных ситуациях

- Возможные сложности при аренде жилья или оформлении страховок

Как снять кредитный запрет

- Подать заявление об отмене ограничения в БКИ

- Погасить имеющиеся долги и исполнить судебные решения

- Обратиться в банк для восстановления кредитных лимитов

- Дождаться истечения срока автоматического ограничения

Запрет на кредиты следует устанавливать осознанно, учитывая как преимущества финансовой защиты, так и возможные ограничения в будущем. Временные ограничения могут быть полезным инструментом для восстановления платежеспособности.