Проверка действующих кредитных обязательств помогает контролировать финансовую нагрузку и избегать неожиданных долгов. Рассмотрим официальные способы получения информации о кредитах.

Содержание

Основные способы проверки кредитов

| Метод | Где проверить | Какие данные показывает |

| Кредитная история | БКИ (НБКИ, ОКБ и др.) | Все кредиты, займы, просрочки |

| Госуслуги | Личный кабинет на сайте | Информация из ЕФРСБ |

| Банки | Отделения и онлайн-банкинг | Кредиты в конкретном банке |

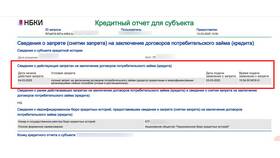

Получение кредитного отчета

Через Центральный каталог кредитных историй

- Запросите справку о БКИ на сайте ЦБ РФ

- Получите перечень бюро, где хранится ваша история

- Закажите отчет в каждом БКИ

- Изучите предоставленные данные

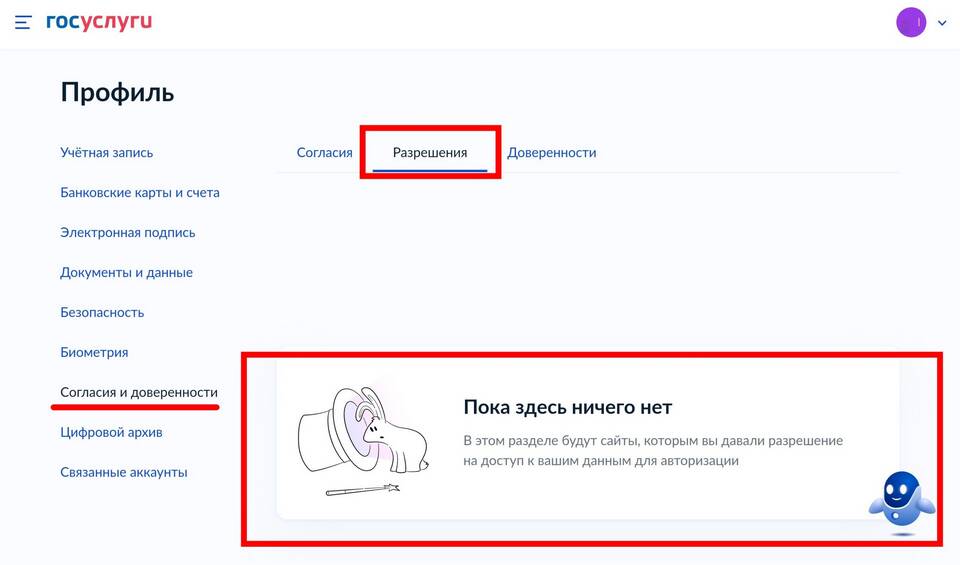

Через Госуслуги

- Авторизуйтесь на портале

- Перейдите в раздел "Налоги и финансы"

- Выберите "Сведения из кредитной истории"

- Подтвердите запрос электронной подписью

Проверка через банки

| Банк | Способ проверки |

| Сбербанк | Раздел "Кредиты" в Сбербанк Онлайн |

| Тинькофф | Вкладка "Кредиты и займы" в приложении |

| Альфа-Банк | Личный кабинет - "Мои кредиты" |

Проверка микрозаймов

- Запросите данные в МФО, где брали займы

- Проверьте историю через ЦБ РФ

- Изучите смс-уведомления и почту

- Запросите выписку из реестра микрофинансовых организаций

Что делать при обнаружении чужого кредита

- Соберите доказательства (отчеты, выписки)

- Напишите заявление в банк-кредитор

- Подайте жалобу в ЦБ РФ

- Обратитесь в правоохранительные органы

- Подайте заявление в суд при необходимости

Частота проверки кредитной нагрузки

- Рекомендуется проверять 1 раз в год бесплатно

- Перед оформлением нового кредита

- При подозрении на мошенничество

- После погашения кредита для подтверждения

Регулярная проверка кредитной истории позволяет контролировать финансовое состояние и своевременно выявлять возможные ошибки или мошеннические действия. Используйте только официальные источники для получения информации о кредитах.