| Тип погашения | Влияние на кредит |

| Частичное досрочное | Уменьшение ежемесячного платежа или срока |

| Полное досрочное | Полное закрытие кредитного договора |

- Остаток долга = Сумма кредита × (1 + Ставка)^n - Платеж × [(1 + Ставка)^n - 1]/Ставка

- Где n - количество оставшихся периодов

- Остаток долга = Основной долг - (Сумма кредита / Срок) × n

- Где n - количество произведенных платежей

- Узнайте остаток основного долга

- Определите процентную ставку по договору

- Выясните дату следующего платежа

- Уточните тип платежей (аннуитетные/дифференцированные)

| Параметр | Формула |

| Сокращение срока | Новый срок = Остаток долга / (Платеж - Проценты) |

| Уменьшение платежа | Новый платеж = Остаток долга × (Ставка/12) / [1 - (1 + Ставка/12)^-n] |

- Калькулятор на сайте банка-кредитора

- Сервисы финансовых порталов

- Мобильные приложения для расчета кредитов

- Комиссии за досрочное погашение

- Метод начисления процентов (ежедневный/ежемесячный)

- Остаток страховки (если подключена)

- Дату фактического списания средств

| Параметр | Значение |

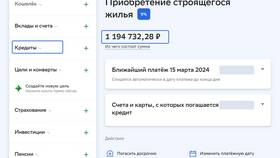

| Остаток долга | 500 000 руб. |

| Ставка | 12% годовых |

| Досрочный платеж | 100 000 руб. |

| Экономия на процентах | ≈24 000 руб. |

- Уведомляйте банк о досрочном погашении заранее

- Запрашивайте новый график платежей после внесения средств

- Проверяйте правильность пересчета в личном кабинете

- Сохраняйте документы о досрочном погашении

Точный расчет досрочного погашения требует учета всех условий кредитного договора. Использование специализированных калькуляторов или обращение в банк помогут получить корректные данные по вашей конкретной ситуации.